Planejamento financeiro é guardar e gastar

por: Carlos Castro, CFP® em 18/06/2026

Finanças Pessoais

Há décadas o debate sobre aposentadoria no Brasil gira em torno do acumular. Quanto poupar por mês, em qual produto alocar, qual rentabilidade buscar, em quantos anos chegar à independência. Toda a régua de planejamento financeiro foi construída sobre a fase de subida. Calculamos com precisão como acumular o patrimônio e, no momento em que ele está formado, entregamos um valor e encerramos o plano.

O problema é que existe uma segunda fase, e ela é tão decisiva quanto a primeira: a desacumulação. É a etapa em que o dinheiro deixa de entrar e passa a sair, em que o patrimônio construído ao longo da vida começa a ser convertido em renda. É ali que mora o risco mais sério da vida financeira moderna, o de o patrimônio acabar antes da vida.

Nos Estados Unidos essa fase já é tratada como uma disciplina própria. A conversa, que também nasceu obcecada por acumular, amadureceu e passou a se dedicar a uma pergunta que não é simples: uma vez encerrada a renda do trabalho (ou reduzida), quanto sacar, em que ritmo, de quais fontes e em que ordem, para que o dinheiro dure tanto quanto a vida. Planejar a entrada é metade do trabalho. A saída é a outra metade, e é onde a maioria dos planos falha.

No Brasil essa etapa quase não existe no debate. Procure qualquer conteúdo sobre o tema e encontrará a mesma resposta repetida: comece cedo, poupe com disciplina, deixe os juros compostos trabalharem. Tudo correto e tudo incompleto. Quem fez tudo certo, quem acumulou em previdência, em PGBL, em imóveis, chega ao fim da vida produtiva com um patrimônio nas mãos e nenhum plano de uso.

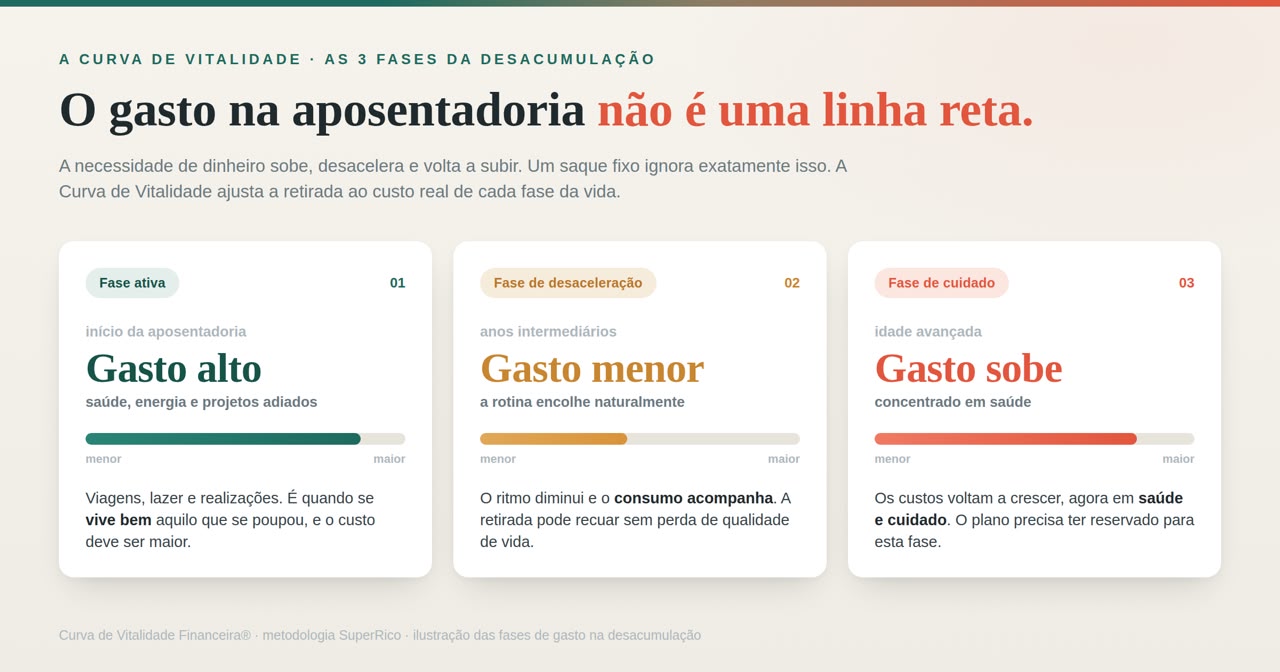

Quando esse plano aparece, costuma vir reduzido a uma fórmula: sacar um percentual fixo do patrimônio no primeiro ano e corrigi-lo pela inflação a cada ano, na expectativa de que o dinheiro resista por três ou mais décadas. O defeito não está no percentual, está na premissa. Esse tipo de régua assume que o custo de vida de uma pessoa permanece estável por trinta anos seguidos, apenas reajustado pela inflação. E não permanece.

A desacumulação tem fases distintas. Logo após o fim da renda ativa há um período em que a pessoa ainda tem saúde e disposição, viaja, realiza projetos adiados, e o custo de viver bem é mais alto. Depois vem uma desaceleração natural, em que a rotina encolhe e o consumo acompanha. E há, por fim, uma fase em que os gastos voltam a subir, agora concentrados em saúde e cuidado. Tratar essas três fases como se exigissem o mesmo saque mensal entrega demais a quem ainda tem vitalidade para usar o dinheiro e arrisca entregar de menos quando a saúde cobra a conta.

É por isso que, na SuperRico, usamos a Curva de Vitalidade Financeira®️. A premissa é que o saque na desacumulação não pode ser uma linha reta, porque o custo de vida não é uma linha reta. A curva projeta a linha do tempo da pessoa muito além dos 65 anos, modela o custo real de cada fase e calcula a velocidade de retirada necessária para que o patrimônio acompanhe a vida de quem o construiu. Ela enfrenta o erro mais comum dessa etapa, que é o pânico de tocar no principal. Muita gente acumula a vida inteira e depois vive na escassez, com medo de usar o que guardou, esquecendo que o dinheiro foi acumulado para ser consumido com segurança justamente nessa fase.

O maior risco da aposentadoria brasileira não é só juntar pouco. É chegar ao fim da acumulação sem plano para a fase de viver daquilo que se juntou. Desacumular exige tanto planejamento quanto acumular. Está na hora de planejar a vida inteira, não apenas a sua primeira metade.

Coluna escrita por Carlos Castro, planejador financeiro, membro do Conselho de Administração da Planejar, CEO e sócio fundador da SuperRico, plataforma de saúde financeira.